Điểm khác biệt khi kiểm toán dự án đầu tư áp dụng Mô hình BIM so với việc kiểm toán dự án đầu tư thông thường là trọng yếu kiểm toán tập trung vào việc tìm hiểu, thu thập thông tin, đánh giá chất lượng Mô hình BIM trên cơ sở đánh giá rủi ro kiểm soát, sau đó mới quyết định các thủ tục kiểm toán chi tiết thông qua việc lựa chọn các phương pháp kiểm toán phù hợp.

Mô hình BIM - công cụ hữu hiệu trong kiểm toán công trình xây dựng

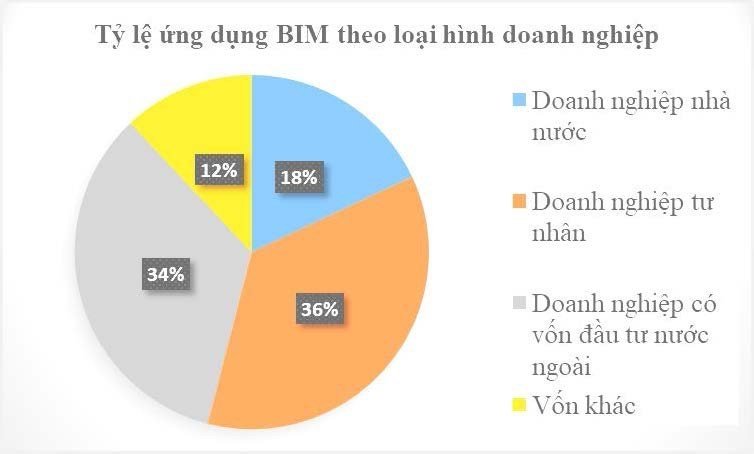

Theo Bộ Xây dựng, Mô hình thông tin công trình (Mô hình BIM) là “việc sử dụng các tiến bộ của công nghệ thông tin (CNTT) để số hóa các thông tin của công trình thể hiện thông qua mô hình không gian ba chiều (3D) nhằm hỗ trợ quá trình thiết kế, thi công, quản lý vận hành công trình”. Báo cáo nghiên cứu xây dựng lộ trình áp dụng BIM tại Việt Nam năm 2015 cho biết: 18% doanh nghiệp nhà nước ứng dụng BIM, 70% doanh nghiệp (ngoài nhà nước) nhận thức được giá trị mang lại của BIM. Mô hình BIM chủ yếu được áp dụng trong giai đoạn thiết kế, số nhà thầu áp dụng BIM trong đấu thầu và thi công xây dựng còn ít, chưa có trường hợp áp dụng BIM trong quản lý sử dụng, vận hành chung cư.

Theo ThS. Võ Văn Thọ - Phó Kiểm toán trưởng Kiểm toán nhà nước (KTNN) khu vực XIII và TS. Đặng Anh Tuấn - KTNN khu vực IV, thực tiễn áp dụng công nghệ cao, trong đó có Mô hình BIM trong quản lý thực hiện dự án đầu tư ở Việt Nam và Chiến lược phát triển KTNN đến năm 2030 cho thấy, KTNN cần ứng dụng công nghệ số, công nghệ cao trong hoạt động kiểm toán nhằm góp phần nâng cao chất lượng, hiệu quả kiểm toán và thích ứng với những thay đổi trong thời đại kỹ thuật số. Việc ứng dụng Mô hình BIM trong kiểm toán dự án đầu tư vừa trang bị cho kiểm toán viên (KTV) kiến thức, kỹ năng mới vừa cung cấp cho KTV công cụ hữu hiệu giúp nâng cao hiệu quả kiểm toán chất lượng và khối lượng công trình xây dựng.

Hiện nay, KTV đã ứng dụng các phần mềm chủ yếu vào việc đo bóc khối lượng trong công tác khảo sát địa hình, địa chất; công tác quản lý dự án, tiến độ thi công (phần mềm Microsoft Project)… Tuy nhiên, các phần mềm này được phát hành riêng biệt nên thiếu tính kết nối, liên kết, tích hợp như Mô hình BIM. Mô hình BIM gần như là một công cụ mạnh nhất hiện nay trong việc xác định khối lượng xây dựng công trình do khối lượng có thể kết xuất tự động. Lợi ích của mô hình này trong đo bóc khối lượng đạt được một phần nhờ vào việc sử dụng các công cụ BIM khác nhau cho phép mô hình hóa chính xác các dự án, giúp xác định khối lượng chính xác hơn so với các phương pháp truyền thống. Một số công cụ BIM phổ biến trong việc đo bóc khối lượng hiện nay là Autodesk Revit, Autodesk Navisworks, Autodesk QTO… Tuy nhiên, Mô hình BIM cũng tạo ra kết quả khối lượng chưa phù hợp với yêu cầu bóc tách khối lượng; các công cụ hỗ trợ bóc khối lượng chủ yếu có nguồn gốc nước ngoài nên thường không tích hợp được các quy định, hướng dẫn đo bóc khối lượng hiện hành tại Việt Nam…

Những điểm khác biệt khi áp dụng Mô hình BIM

Phân tích trên cho thấy, điểm khác biệt khi kiểm toán dự án đầu tư áp dụng Mô hình BIM so với việc kiểm toán dự án đầu tư thông thường là trọng yếu kiểm toán tập trung vào việc tìm hiểu, thu thập thông tin đánh giá chất lượng trên cơ sở đánh giá rủi ro kiểm soát, sau đó mới quyết định các thủ tục kiểm toán chi tiết thông qua việc lựa chọn các phương pháp kiểm toán phù hợp. Nếu các kiểm soát được thiết kế đảm bảo Mô hình BIM hoạt động hữu hiệu trong kiểm soát chất lượng hoặc khối lượng công trình xây dựng thì các thủ tục kiểm toán chi tiết để thu thập bằng chứng sai lệch trọng yếu về khối lượng (chi phí) và chất lượng công trình sẽ được giới hạn phần lớn so với hình thức kiểm toán thủ công truyền thống. Khi đó, KTV sẽ tập trung vào khu vực có những thay đổi giữa Mô hình BIM cuối cùng và Mô hình BIM thiết kế ban đầu để kiểm tra xem các yếu tố đầu vào thay đổi so với thiết kế đã được cập nhật vào các phần mềm tích hợp BIM hay chưa nhằm xác định rủi ro có sai lệch trọng yếu. Trường hợp các kiểm soát được cung cấp không đảm bảo Mô hình BIM có khả năng ngăn ngừa, phát hiện và xử lý kịp thời các sai sót về khối lượng hoặc chất lượng công trình xây dựng, KTV phải đánh giá những hạn chế trong việc thực hiện các chức năng của từng mô-đun với phần mềm và chức năng tổng thể của BIM thông qua các thử nghiệm kiểm soát về sự hữu hiệu như phỏng vấn, quan sát, thực hiện lại.

Điểm khác biệt nữa khi áp dụng Mô hình BIM trong kiểm toán dự án đầu tư là hoạt động kiểm toán diễn ra trong môi trường CNTT. Hầu hết các hoạt động đầu tư xây dựng công trình khi áp dụng Mô hình BIM đều tạo ra các báo cáo dự án, báo cáo chi phí, hồ sơ nghiệm thu thanh toán bằng hệ thống CNTT. Các thủ tục khởi tạo, ghi chép, xử lý và báo cáo tiến độ thi công xây dựng, khối lượng, chi phí xây dựng thực tế thực hiện cũng được thực hiện tự động dựa trên Mô hình BIM. Do dữ liệu về khối lượng, chi phí và dữ liệu về chất lượng công trình chủ yếu là dữ liệu điện tử nên các thủ tục kiểm soát cũng phải thực hiện trên dữ liệu điện tử.

Việc áp dụng BIM cũng tạo ra những lỗ hổng mới đối với các hành vi bất thường và gian lận, do vậy, cần có thủ tục kiểm toán mới để đối phó với những thách thức này. Khi hệ thống thông tin của dự án đầu tư và các thông tin khác được vi tính hóa trong Mô hình BIM, KTV cần phải xác định xem các kiểm soát nội bộ có hoạt động bình thường hay không để đảm bảo tính toàn vẹn, độ tin cậy và tính đầy đủ của dữ liệu. Ngoài ra, kiểm toán công trình xây dựng áp dụng Mô hình BIM cần KTV am hiểu về Mô hình BIM, có khả năng sử dụng thành thạo CNTT, nhất là phần mềm dựng mô hình BIM; phần mềm mô hình hóa; công cụ và phần mềm phân tích kết cấu; tiêu chuẩn thiết kế kết cấu; phần mềm phân tích, tính toán ánh sáng…/.

| Tại Việt Nam, pháp luật chỉ quy định áp dụng Mô hình BIM đối với dự án sử dụng vốn nhà nước có công trình từ cấp I trở lên và khuyến khích áp dụng Mô hình BIM đối với các dự án sử dụng vốn ngoài nhà nước. Chủ đầu tư ứng dụng BIM trong xây dựng tiêu biểu phải kể đến Sungroup, Vingroup, dự án DIAMOND ISLAND SKY RESORT của Công ty TNHH Bình Thiên An... |

THÙY ANH

(Báo Kiểm toán số 45/2022)