(sav.gov.vn) - Trong bối cảnh đổi mới quản trị khu vực công và yêu cầu nâng cao hiệu quả hoạt động của các cơ quan kiểm toán tối cao (SAI), việc áp dụng hệ thống chỉ số đánh giá hiệu suất (KPI) đã trở thành xu hướng tất yếu. KPI không chỉ là công cụ đo lường kết quả công việc, mà còn là phương tiện quản trị chiến lược, bảo đảm tính minh bạch, trách nhiệm giải trình và giá trị công mà cơ quan kiểm toán mang lại cho xã hội.

(sav.gov.vn) - Trong bối cảnh kỷ nguyên số với sự phát triển mạnh mẽ của khoa học - công nghệ và những thách thức môi trường mang tính toàn cầu ngày càng gia tăng, việc ứng dụng công nghệ, kỹ thuật hiện đại vào hoạt động kiểm toán môi trường (KTMT) không chỉ là một xu thế, mà đã trở thành yêu cầu chiến lược, là bước đi tất yếu đối với các cơ quan kiểm toán tối cao (SAI) trên thế giới, trong đó có Kiểm toán nhà nước (KTNN) Việt Nam.

(sav.gov.vn) - Việc tuân thủ chuẩn mực đạo đức không chỉ góp phần nâng cao hiệu quả quản lý và sử dụng nguồn lực công, mà còn là cơ sở để các cơ quan kiểm toán tối cao (SAI) thực hiện sứ mệnh cốt lõi của mình. Song, kiểm toán viên (KTV) của các SAI cũng phải đối mặt với nhiều nguy cơ đạo đức nghề nghiệp, đặc biệt khi thực hiện kiểm toán trong các lĩnh vực nhạy cảm, dễ xảy ra tham nhũng, lãng phí, tiêu cực.

(sav.gov.vn) - Hành vi đạo đức của kiểm toán viên (KTV) là một trong những yếu tố quan trọng để bảo đảm uy tín, niềm tin của các bên liên quan và công chúng vào hoạt động kiểm toán; bất kỳ sự vi phạm nào về tư cách đạo đức nghề nghiệp hay một thái độ cư xử chưa thỏa đáng của KTV cũng có thể ảnh hưởng đến chất lượng kiểm toán. Đặc biệt, trong kiểm toán khu vực công, vấn đề đạo đức của KTV còn ảnh hưởng đến tính liêm chính, trách nhiệm giải trình, công khai, minh bạch trong quản lý, sử dụng các nguồn lực công.

(sav.gov.vn) - Ngày 29/11/2024, tại Kỳ họp thứ 8, Quốc hội khóa XV đã thông qua Luật số 56/2024/QH15, sửa đổi, bổ sung một số điều của 9 luật quan trọng: Luật Chứng khoán, Luật Kế toán, Luật Kiểm toán độc lập, Luật Ngân sách nhà nước, Luật Quản lý, sử dụng tài sản công, Luật Quản lý thuế, Luật Thuế thu nhập cá nhân, Luật Dự trữ quốc gia và Luật Xử lý vi phạm hành chính.

(sav.gov.vn) - Ngày 26/11/2024, tại Kỳ họp thứ 8, Quốc hội khóa XV đã thông qua Luật Thuế Giá trị gia tăng (GTGT) số 48/2024/QH15 với sự đồng thuận cao, đánh dấu một bước tiến quan trọng trong cải cách hệ thống thuế của Việt Nam. Luật có hiệu lực từ ngày 01/7/2025, trừ một số quy định về ngưỡng doanh thu không chịu thuế và các điều khoản liên quan đến thuế thu nhập cá nhân, có hiệu lực từ ngày 01/01/2026. Với 4 chương, 18 điều, luật này không chỉ kế thừa các quy định tích cực của Luật Thuế GTGT hiện hành mà còn sửa đổi, bổ sung nhiều nội dung nhằm mở rộng cơ sở thu, tăng cường minh bạch, đơn giản hóa thủ tục hành chính, và đáp ứng yêu cầu hội nhập kinh tế quốc tế.

(sav.gov.vn) - Ngày 29/11/2024, tại Kỳ họp thứ 8, Quốc hội khóa XV đã thông qua Luật Đầu tư công 2024 với sự đồng thuận cao, đạt 441/448 đại biểu tán thành, tương đương 92,07% tổng số đại biểu Quốc hội. Với 7 chương, 103 điều, luật này đánh dấu một bước tiến quan trọng trong việc khắc phục những hạn chế của Luật Đầu tư công 2019, đồng thời đáp ứng yêu cầu phát triển kinh tế - xã hội trong bối cảnh mới. Tinh thần cải cách, phân cấp, phân quyền được thể hiện rõ nét, hướng đến giải phóng nguồn lực đầu tư công, đảm bảo hiệu quả, minh bạch và trách nhiệm giải trình.

(sav.gov.vn) - Xác định đầu tư xây dựng là một trong những lĩnh vực tiềm ẩn nhiều nguy cơ rủi ro, Kiểm toán nhà nước (KTNN) đã chú trọng kiểm toán lĩnh vực này và đạt được nhiều kết quả nổi bật, góp phần phòng ngừa tham nhũng, lãng phí, tiêu cực. Tuy nhiên, trong bối cảnh thực tiễn có nhiều thay đổi, nhiều quy định pháp luật chậm được sửa đổi hoặc sửa đổi thiếu đồng bộ đang tạo ra những thách thức cho hoạt động kiểm toán lĩnh vực này.

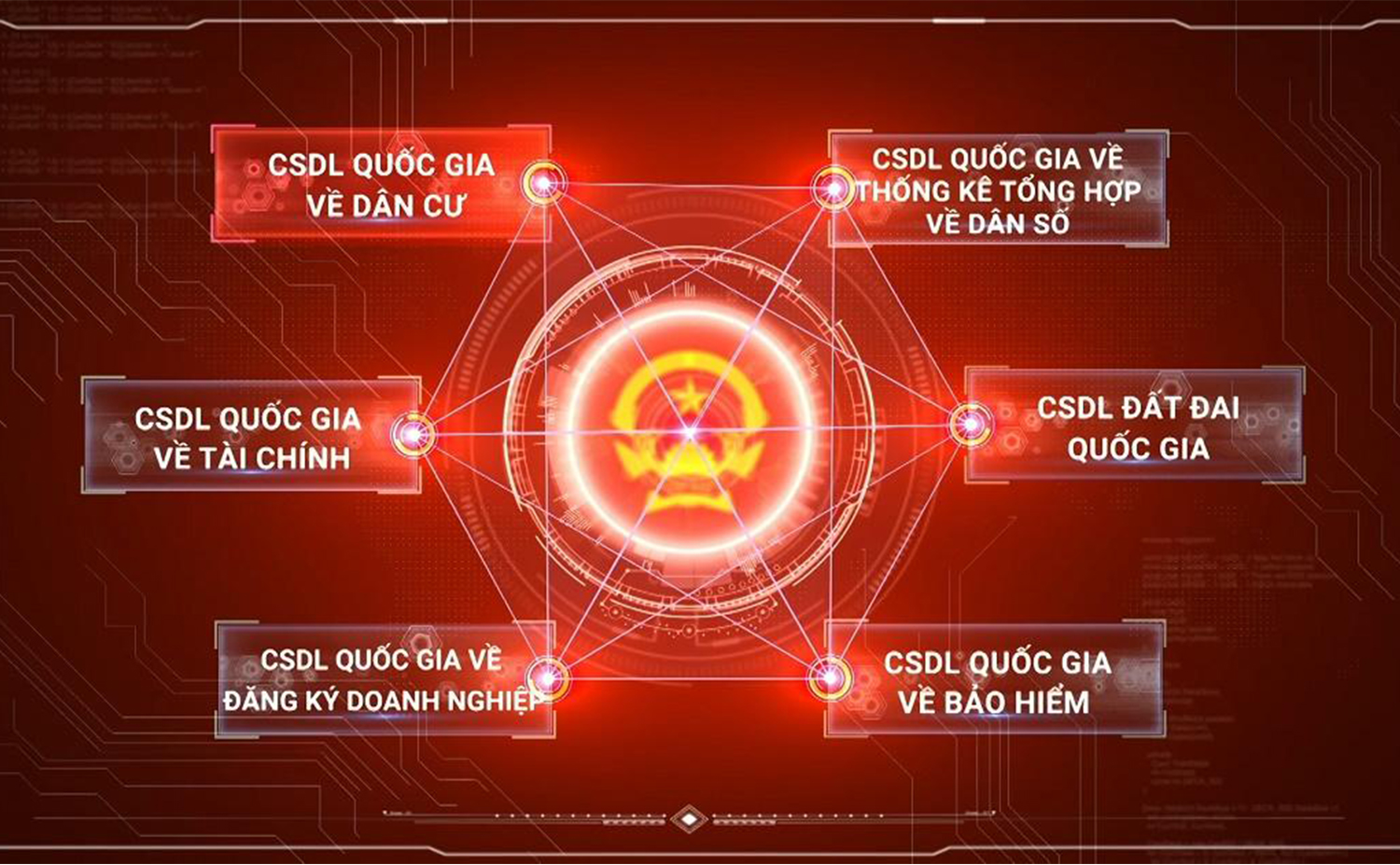

(sav.gov.vn) - Trong bối cảnh chuyển đổi số đang định hình lại cách thức quản lý nhà nước, Kiểm toán nhà nước (KTNN) đang đứng trước cơ hội lớn để hiện đại hóa hoạt động kiểm toán thông qua quyền truy cập cơ sở dữ liệu quốc gia (CSDLQG) và dữ liệu điện tử (DLĐT). Những giải pháp kỹ thuật, pháp lý và nhân lực được đề xuất không chỉ giúp KTNN nâng cao hiệu quả kiểm toán mà còn góp phần xây dựng một hệ thống tài chính công minh bạch, đáp ứng yêu cầu của Cách mạng công nghiệp 4.0.

(sav.gov.vn) - Trong bối cảnh ô nhiễm môi trường và biến đổi khí hậu trở thành mối đe dọa nghiêm trọng đối với Việt Nam, kiểm toán môi trường của Kiểm toán nhà nước (KTNN) đóng vai trò quan trọng trong việc đảm bảo các dự án nguồn điện - đặc biệt là các dự án nhiệt điện, thủy điện, điện gió và điện mặt trời - tuân thủ các quy định bảo vệ môi trường (BVMT). Bài báo này phân tích những vấn đề chung liên quan đến kiểm toán môi trường của KTNN, thực trạng tổ chức kiểm toán Báo cáo đánh giá tác động môi trường (ĐTM) đối với các dự án nguồn điện trong giai đoạn 2016-2020, đồng thời làm rõ những kết quả đạt được, các hạn chế và thách thức cần khắc phục để nâng cao hiệu quả kiểm toán trong bối cảnh phát triển bền vững.