Kiểm toán hoạt động (KTHĐ) marketing giúp các nhà quản trị hiểu sâu hơn về những vấn đề cơ bản liên quan tới hoạt động marketing và xây dựng chiến lược tốt hơn, đáp ứng các mục tiêu kinh doanh. Để đánh giá toàn diện hoạt động marketing, kiểm toán viên (KTV) cần quan tâm tới 6 yếu tố trọng tâm, thu thập, tổng hợp dữ liệu đầy đủ và sử dụng hiệu quả công cụ phân tích.

Theo Hướng dẫn của Kiểm toán nhà nước Na Uy, phân tích giao dịch (PTGD) là kỹ thuật kiểm toán được sử dụng để đánh giá rủi ro gian lận và tham nhũng (GL&TN) trong một tổ chức cụ thể. Để hệ thống hóa các giao dịch theo những tiêu chí lựa chọn, kiểm toán viên (KTV) cần có khả năng phân tích với sự hỗ trợ của các công cụ kỹ thuật.

Việc đánh giá rủi ro tiềm tàng một cách đúng đắn sẽ giúp kiểm toán viên (KTV) thực hiện các thủ tục kiểm toán tiếp theo một cách hiệu quả, cũng như cải thiện chất lượng kiểm toán tổng thể.

Để thu thập bằng chứng kiểm toán một cách đầy đủ, thích hợp, kiểm toán viên (KTV) cần xét đoán chuyên môn, kết hợp với 11 câu hỏi và phân tích điểm mạnh, điểm yếu của mỗi loại bằng chứng.

Quản lý, khai thác khoáng sản là chủ đề được nhiều cơ quan, tổ chức và các Chính phủ quan tâm. Vì vậy, các cơ quan kiểm toán tối cao (SAI) trên thế giới thường đưa chủ đề này vào kế hoạch kiểm toán năm hoặc theo từng giai đoạn. Từ thực tiễn kiểm toán của các SAI, nhiều kinh nghiệm về xác định mục tiêu, tiêu chí kiểm toán, kết luận và kiến nghị kiểm toán đã được đúc rút.

Phát triển bền vững là vấn đề mang tính tất yếu, nó là mục tiêu quan trọng của quá trình phát triển. Là quá trình vận hành đồng thời ba các phương diện phát triển: Kinh tế tăng trưởng bền vững, xã hội thịnh vượng, công bằng, ổn định (hay nói cách khác là an sinh xã hội được đảm bảo), văn hoá đa dạng và môi trường được trong lành, tài nguyên được duy trì bền vững. Do vậy, hệ thống hoàn chỉnh các nguyên tắc cho phát triển bền vững chính là 3 yếu tố kinh tế, xã hội, môi trường. Điều này cho thấy bảo vệ môi trường là một yếu tố quan trọng để phát triển bền vững. Nhằm nâng cao chất lượng kiểm toán môi trường góp phần bảo vệ môi trường và đảm bảo cho phát triển bền vững, bài viết đi sâu vào công tác đánh giá tác động môi trường và các nội dung kiểm toán của Kiểm toán nhà nước đối với các cuộc kiểm toán có liên quan đến đánh giá tác động môi trường.

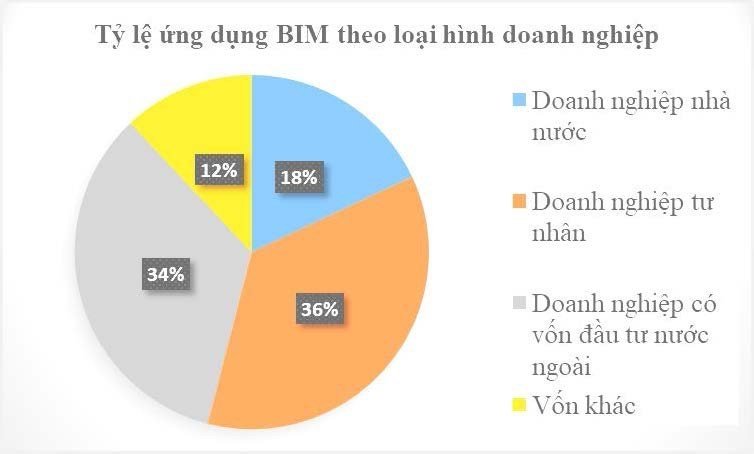

Điểm khác biệt khi kiểm toán dự án đầu tư áp dụng Mô hình BIM so với việc kiểm toán dự án đầu tư thông thường là trọng yếu kiểm toán tập trung vào việc tìm hiểu, thu thập thông tin, đánh giá chất lượng Mô hình BIM trên cơ sở đánh giá rủi ro kiểm soát, sau đó mới quyết định các thủ tục kiểm toán chi tiết thông qua việc lựa chọn các phương pháp kiểm toán phù hợp.

Việc áp dụng công nghệ thông tin (CNTT) trong quy trình nghiệp vụ làm thay đổi bản chất của bằng chứng, quy trình kiểm toán và môi trường kiểm soát nội bộ (KSNB). Nó cũng tạo ra các lỗ hổng mới và gian lận, do đó, các thủ tục kiểm toán mới là cần thiết để đối phó với những thách thức này.

Với các thiết kế kỹ thuật đặc thù, blockchain có nhiều ưu điểm so với các giải pháp công nghệ khác. Qua phỏng vấn 17 chuyên gia của 5 công ty kiểm toán hàng đầu thế giới (Deloitte, EY, KPMG, PwC và Mazar) và nghiên cứu các tài liệu liên quan, tác giả Najoua Elommal và Riadh Manita (Pháp) chỉ ra 6 ảnh hưởng chính của blockchain đến ngành kiểm toán.

Kiểm toán các kế hoạch khen thưởng, đãi ngộ của công ty là biện pháp quan trọng để các kế hoạch này được triển khai hiệu quả, khuyến khích người lao động làm việc, mang lại giá trị cho doanh nghiệp (DN). Để đảm bảo tính liêm chính của tổ chức, kiểm toán nội bộ (KTNB) cần xem xét các kế hoạch đãi ngộ, khen thưởng từ nhiều khía cạnh.