Trong thời đại bùng nổ công nghệ thông tin (CNTT), vai trò của các hệ thống dữ liệu trên mọi lĩnh vực của đời sống kinh tế, xã hội ngày càng quan trọng. Liên quan đến công cuộc phòng, chống đại dịch Covid-19, hệ thống dữ liệu đã có những đóng góp rất hữu ích, nhất là khi dịch bệnh bùng phát mạnh. Tuy nhiên, có không ít thách thức trong quản lý dữ liệu đã được các cơ quan kiểm toán nhà nước (KTNN) chỉ ra, làm ảnh hưởng đến hiệu quả phòng, chống dịch.

Kinh nghiệm quốc tế cho thấy, ứng dụng dữ liệu lớn (DLL) có thể giúp các cuộc kiểm toán môi trường (KTMT) đạt hiệu quả cao hơn. So với phương pháp truyền thống, công nghệ DLL không chỉ làm giảm đáng kể khối lượng công việc mà còn đảm bảo các đặc tính ban đầu của dữ liệu, giúp kiểm toán viên (KTV) xác định điểm đáng ngờ và đưa ra những phân tích, đánh giá chính xác.

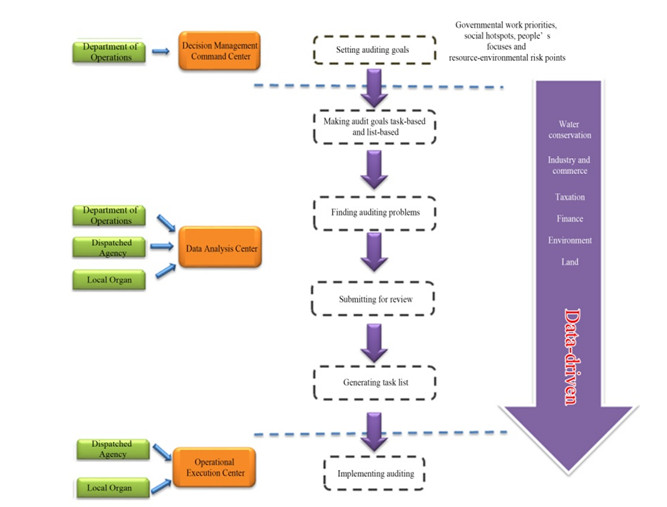

Phương thức kiểm toán dựa trên dữ liệu lớn (DLL) đã mang lại những thay đổi sâu sắc cho Kiểm toán nhà nước Trung Quốc (CNAO). Trong môi trường DLL, sự chuyển đổi của CNAO để đáp ứng các yêu cầu từ thực tiễn sẽ giúp đẩy nhanh việc xây dựng thông tin kiểm toán với cốt lõi là DLL, tăng cường kiểm toán kỹ thuật số, góp phần cải thiện quản trị quốc gia.

Phân tích dữ liệu lớn (Big Data) dựa trên nền tảng trí tuệ nhân tạo (AI) trong hoạt động kiểm toán là lựa chọn chiến lược cho sự phát triển của các cơ quan kiểm toán tối cao (SAI) trong kỷ nguyên số. Với bối cảnh đó, Kiểm toán nhà nước Việt Nam (KTNN) cần phải làm gì để có thể bắt kịp xu thế của thế giới?

Các nước trên thế giới nói chung và châu Á nói riêng rất coi trọng vai trò của dữ liệu lớn (DLL) đối với sự phát triển kinh tế - xã hội. Trong bối cảnh đó, việc chuẩn bị những hành trang cần thiết để ứng dụng DLL vào công tác chuyên môn giúp các cơ quan kiểm toán tối cao (SAI) mở rộng phạm vi kiểm toán, cải thiện năng lực hoạt động.

Việc ban hành Khung đo lường hoạt động của cơ quan kiểm toán (SAI PMF) là cơ sở để Kiểm toán nhà nước Việt Nam (KTNN) tự đánh giá hiệu quả hoạt động của mình so với các tiêu chuẩn và thông lệ quốc tế tốt. Đồng thời, kết quả đánh giá sẽ được KTNN sử dụng để lập kế hoạch chiến lược, phát triển năng lực, giám sát hiệu quả hoạt động và tăng cường trách nhiệm giải trình...

Theo các chuyên gia, những năm gần đây, tình trạng đầu cơ, tích trữ nhà đất nhưng không đưa vào khai thác sử dụng đang xảy ra khá phổ biến, gây lãng phí nguồn lực đất đai. Do đó, định hướng đánh thuế cao người sở hữu nhiều nhà đất, đầu cơ đất đai được kỳ vọng sẽ thúc đẩy sử dụng hiệu quả tài nguyên đất đai, phát huy tối đa vai trò của đất đai trong quá trình phát triển kinh tế - xã hội; cũng như giúp thị trường bất động sản phát triển lành mạnh, minh bạch hơn.

Chỉ số giá tiêu dùng hiện ở mức khá thấp và nhiều khả năng hoàn thành mục tiêu dưới 4% của cả năm nay. Dù vậy, vẫn còn một số rủi ro gây lạm phát tăng cao từ nay đến cuối năm. Để ứng phó với các rủi ro này, có ý kiến cho rằng chỉ cần giảm thuế để giảm giá xăng dầu là giải pháp trọng tâm. trong khi đó, một số quan điểm khác đề xuất nên thắt chặt tiền tệ để kiềm chế lạm phát.

Tóm tắt: Kiểm toán nhà nước ra đời từ yêu cầu khách quan của công tác quản lý và được các quốc gia, các tổ chức quốc tế thừa nhận là một công cụ không thể thiếu của quản lý tài chính nhà nước, của quá trình dân chủ hóa và công khai hóa trong nhà nước pháp quyền hiện đại. Ở các quốc gia, sự ra đời của cơ quan Kiểm toán nhà nước trong những điều kiện kinh tế, chính trị, xã hội khác nhau và với các tên gọi khác nhau, song đều được luật pháp (hiến pháp, luật) bảo đảm hoạt động với vị thế là cơ quan Kiểm toán tối cao. Ở Việt Nam, công cuộc xây dựng Nhà nước pháp quyền xã hội chủ nghĩa đã và đang đặt ra yêu cầu phải hoàn thiện hệ thống pháp luật về Kiểm toán nhà nước nhằm tăng cường kiểm soát của Nhà nước về tài chính công và phòng, chống tham nhũng, lãng phí.